Het Financieringscongres Kop of Munt op 13 juni 2022 in de Munt te Utrecht was een succesvolle en informatieve bijeenkomst. Meer dan 150 MKB financiers, financieel adviseurs en overige belangstellenden die actief zijn in de mkb financieringsmarkt hoorden van aansprekende sprekers hun visie op de uitdagingen en kansen voor de financiering van het mkb.

Geen Nostradamus

Jacco Vonhof van MKB-Nederland stelde dat er naast het overwinnen van de coronacrisis er nog meer uitdagingen voor het MKB liggen. Stokkende aanvoerlijnen, de oorlog in de Oekraïne, stijgende brandstofprijzen, strengere milieu-eisen, de energietransitie en het huidige personeelstekort lijken een opmaat voor een aanstaande recessie. Er komt wel heel veel op het bord van de ondernemer, die financieel beter geholpen kan worden met het makkelijker krijgen van krediet, bijvoorbeeld met het instellen van een win-win regeling. Deze fiscale regeling is in België zeer succesvol. Ook de voorlichting aan de ondernemer over de mogelijkheden van het non-bancair financieren en financiers met een keurmerk kan beter. MKB-Nederland wil deze samen met de Stichting MKB Financiering via hun aangesloten branches promoten.

Meer samenwerking en samenhang

Voorzitter van het Comité van Ondernemerschap Jacques van den Broek sprak over een systeemwijziging en pleitte voor meer samenwerking en samenhang tussen publieke en private financieringsoplossingen . Vanuit zijn ervaring met coaching van groeibedrijven geeft hij aan dat onzekerheid over financiering funest is voor de groei en doorontwikkeling van een bedrijf. “Een ondernemer die problemen heeft om financiering te vinden gaat niet investeren, of geen personeel aannemen”. Daarnaast gaf hij aan dat er voldoende geld beschikbaar is, maar de uitdaging is hoe dit kapitaal zijn weg kan vinden richting het mkb.” Hij sloot af met dat naast goede financiering, ook automatisering en onderwijs onderdeel zijn voor een toekomstbestendig MKB.

Minister denkt aan platform-achtige oplossing

Na deze sprekers werden de deelnemers door de dagvoorzitter Ronald Kleverlaan bevraagd en kregen de bezoekers nog een paar stellingen te beantwoorden, bijvoorbeeld over de rol van de overheid. 70% van de zaal gaf aan dat de maatregelen van de overheid niet echt aansluiten bij de wens van de MKB’er en financiers. Deze verrassende uitkomst was een opmaat voor het gesprek met Minister van Economische Zaken en Klimaat Micky Adriaansens. Zij volgt de ontwikkelen in de non-bancaire financiering sector op de voet en vindt de sector van grote waarde voor de motor van onze economie. Op dit momenteel onderzoekt zij de mogelijkheid van een platform-achtige oplossing waar de MKB financiers gebruik van kunnen maken. Na haar woorden kreeg de minister uit handen van Ronald Kleverlaan de vernieuwde gedragscode Erkend MKB Financier uitgereikt en was het tijd voor de pauze.

Kleinbedrijf scoort slechte cijfers

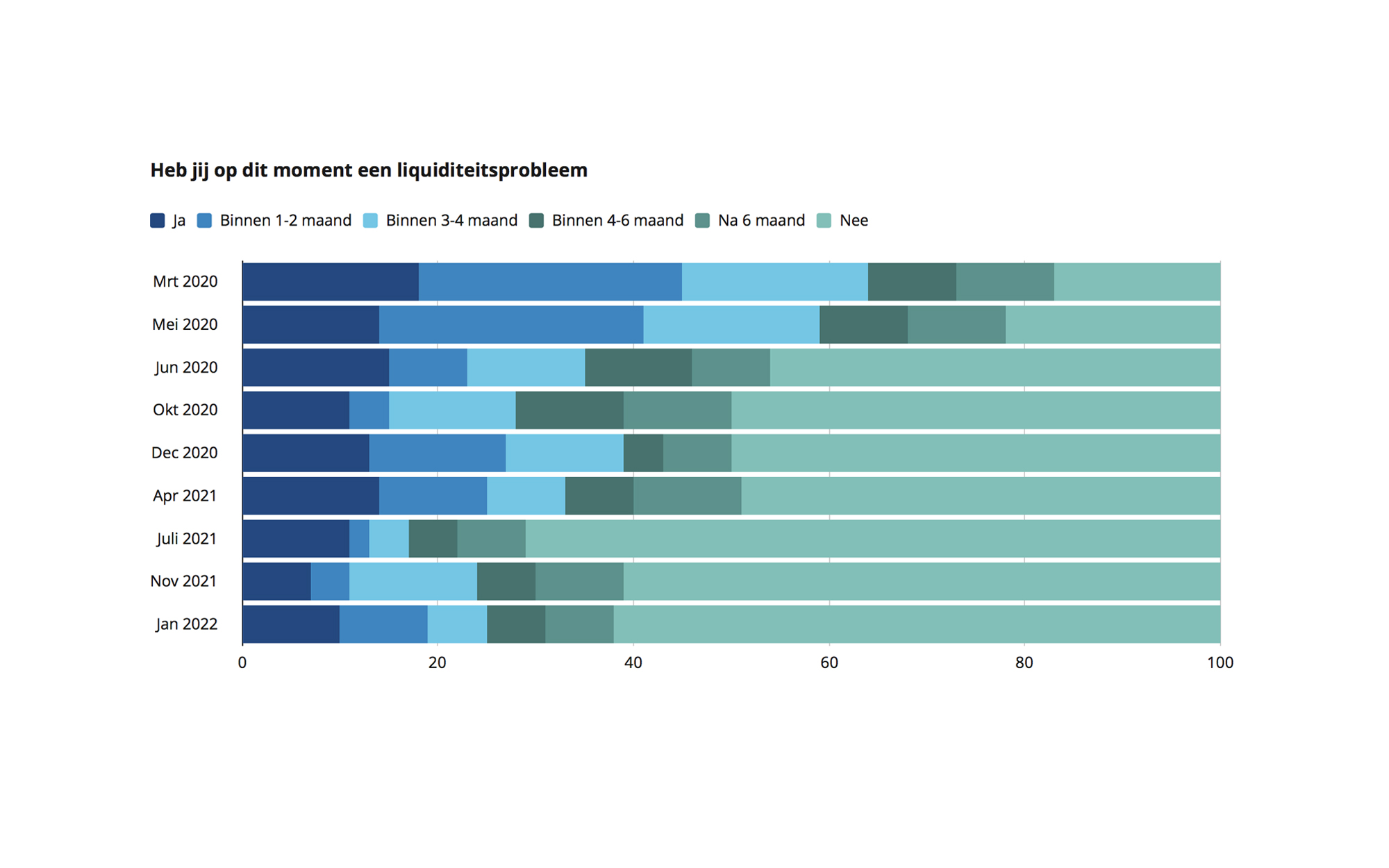

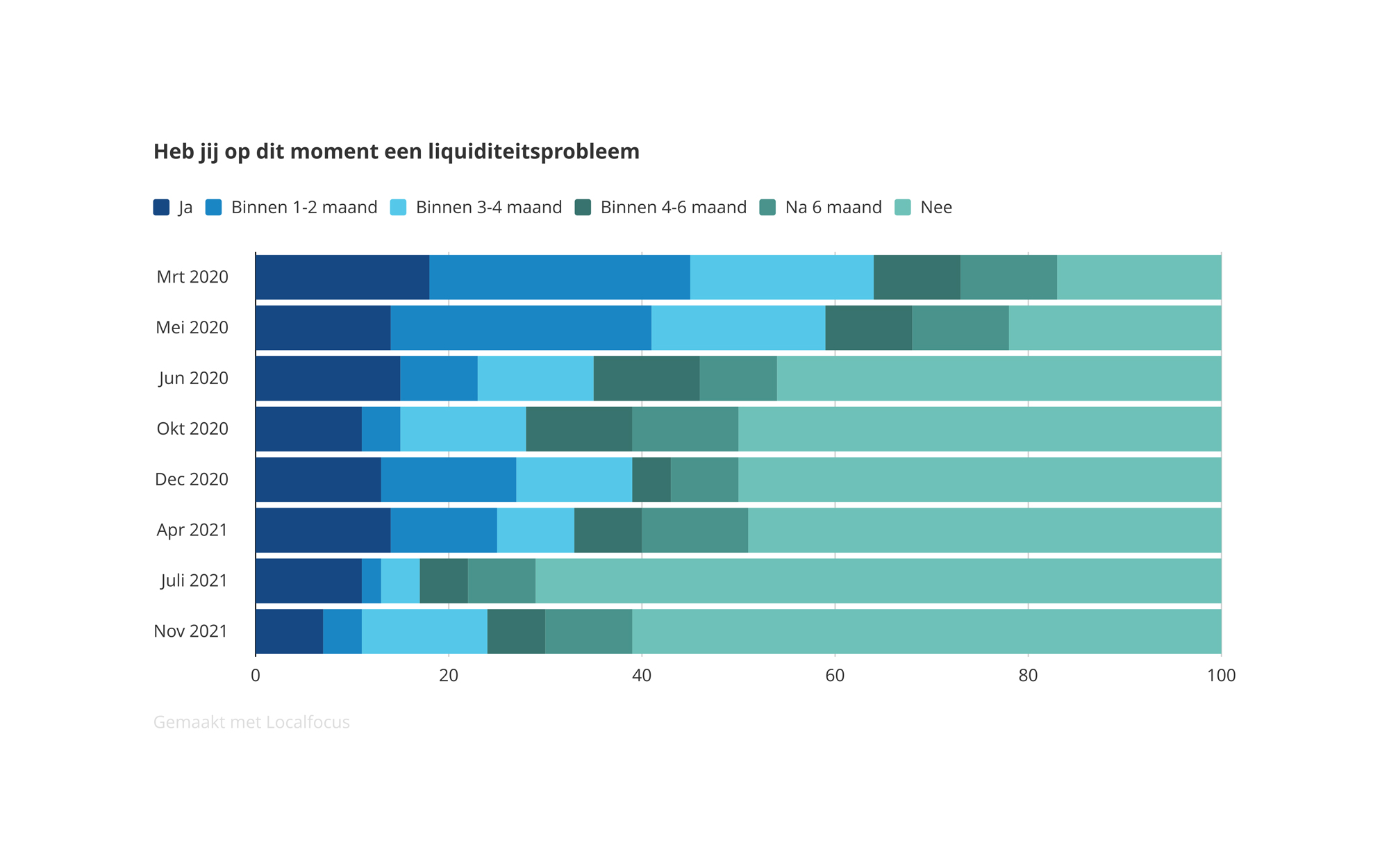

Lector en onderzoeker Lex van Teeffelen kwam met onderzoekscijfers van het kleinbedrijf (Kleinbedrijfindex). Deze cijfers baarde hem zorgen en lieten volgens hem zien dat het met het kleinbedrijf niet goed gaat. Dat het CPB toch positieve cijfers laat zien is dat omdat zij de cijfers van het kleinbedrijf (minder dan 5 medewerkers) niet meten en meenemen in de analyses. De regering krijgt om het nemen van maatregelen in de economie cijfers te zien die maar voor een klein percentage van alle ondernemingen telt. Ook vindt hij het tijd voor Smart Financing, de invoering van de win-win regeling en zit het volgens hem niet alleen in de toegang tot financiering maar moet ook de verkoopvaardigheden van de kleine ondernemer worden vergroot.

Beïnvloeden en vergroenen

Last but not least kwam een ondernemer aan het woord. Eva Gouwens, CEO van Fairphone, sprak over de ideologische drijfveren en ontstaansgeschiedenis van het bedrijf en telefoon. Het maatschappelijk ondernemen staat voorop bij Fairphone en door hun werkwijze proberen ze de hele keten en elektronica markt te beïnvloeden en te vergroenen. Ook is Fairphone een mooi voorbeeld hoe in de beginfase een bedrijf alternatief gefinancierd kan worden via crowdfunding. Met de Fairphone 4 op de markt bewijst Fairphone dat het mogelijk is om samen met de crowd een compleet nieuwe product in de markt te zetten.

Financieringscongres 2023

Als afsluiter was er een mogelijkheid om na te praten en te netwerken tijdens de borrel. Hier werd goed gebruik van gemaakt. Stichting MKB Financiering bedankt alle sprekers en de bezoekers voor hun komst. We kijken uit naar het organiseren van het volgend financieringscongres in 2023.

Download de vernieuwde gedragscode

De vernieuwde gedragscode Erkend MKB Financier is via de SMF website te downloaden. Onderstaande MKB financiers voldoen aan de gedragscode en hebben het Keurmerk Erkend MKB Financier. Zij worden elk jaar door SMF geaudit of zij nog voldoen aan de gestelde voorwaarden van het keurmerk.

- Collin Crowdfund – Crowdfunding

- Fiduciam – Direct Lending, overbruggingsfinancieringen

- FundIQ – Direct Lending, mezzanine financiering

- Geldvoorelkaar – Crowdfunding

- NPEX – MKB beurs

- October – Crowdfunding

- Qredits – Microfinanciering + diverse zakelijke leenproducten

- Voldaan – Factoring van individuele facturen

- Svea Finans – Factoring

- NLInvesteert – Besloten Crowdfunding

- Startgreen Capital – Crowdfunding

- Voordegroei – Crowdfunding

- FreelanceFactoring – Factoring

- Mogelijk – Vastgoedfinanciering

Ronald Kleverlaan en

Ronald Kleverlaan en

Recente reacties