In de blog van vorige week hebben wij geconstateerd dat het eenvoudig is het financiële uithoudingsvermogen van een MKB bedrijf vast te stellen. De solvabiliteit is daarvoor een betrouwbare maatstaf. De conclusie van de financiële Coopertest vorige week was: heeft een onderneming een solvabiliteit van 35% of meer dan heeft het bedrijf een gezonde conditie en heeft voldoende leenvermogen voor verdere groei. Is de solvabiliteit geringer dan 35% dan is het aan te raden om te werken aan conditieverbetering. Geld lenen tast de solvabiliteit verder aan, dus wees daar even terughoudend mee en werk aan conditieverbetering ofwel verbetering van de solvabiliteit. De vraag is nu: hoe?

In de blog van vorige week hebben wij geconstateerd dat het eenvoudig is het financiële uithoudingsvermogen van een MKB bedrijf vast te stellen. De solvabiliteit is daarvoor een betrouwbare maatstaf. De conclusie van de financiële Coopertest vorige week was: heeft een onderneming een solvabiliteit van 35% of meer dan heeft het bedrijf een gezonde conditie en heeft voldoende leenvermogen voor verdere groei. Is de solvabiliteit geringer dan 35% dan is het aan te raden om te werken aan conditieverbetering. Geld lenen tast de solvabiliteit verder aan, dus wees daar even terughoudend mee en werk aan conditieverbetering ofwel verbetering van de solvabiliteit. De vraag is nu: hoe?

Actief de solvabiliteit verbeteren

Er zijn een aantal mogelijkheden om actief de solvabiliteit, lees financieel uithoudingsvermogen, van een bedrijf te verbeteren. We noemen vijf voorbeelden met daarbij de behorende kenmerken:

1. Winstinhouding

Door jaarlijks de winst aan het vermogen toe te voegen en geen of nauwelijks dividend uit te keren groeit het eigen vermogen gestaag. Een gezonde methode. Echter, deze vergt veel tijd. Het vergt soms jaren van sparen en de hand op de knip houden.

2. Balansverkorting

Het afstoten van overbodige activa en een scherper werkkapitaalbeheer (verkleining voorraad, sneller innen van debiteuren) voeren. Dit zijn eenmalige verbeteringen. Het aanwezige eigen vermogen verbetert er niet door.

3. Inbreng extra kapitaal door de ondernemer / aandeelhouder(s)

Net als winstinhouding is dit een gezonde methode; áls de aandeelhouders over middelen beschikken: breng het in! Op de spaarrekening levert het immers geen rendement. En dankzij de toename van het eigen vermogen kan de schuldpositie afnemen.

4. Inbreng kapitaal door derden

Kapitaal door derden inbrengen kan vanuit vrienden- of familiekring, maar ook via informal investors, participatiemaatschappijen en ROM’s. Een prima oplossing Hiermee kan snel een aanzienlijke verbetering van de vermogenspositie worden gerealiseerd. Overigens zijn veel ondernemers terughoudend: de ondernemer is niet meer enig aandeelhouder en moet dus meer verantwoording afleggen. Een argument dat voorbij gaat aan de voordelen: andere aandeelhouders brengen niet alleen geld in, ook vaak hun kennis, visie en netwerk. Het biedt extra kans op professionele groei van het bedrijf

5. Werknemersparticipatie

Dit is een instrument waardoor medewerkers van een bedrijf kunnen deelnemen in (certificaten van) de aandelen van hun werkgever. De medewerkers worden mede eigenaar van het bedrijf. Het levert naast (beperkt) extra eigen vermogen ook iets extra’s op: nog meer betrokkenheid en vaak positieve gedragsverandering. Deze vorm van financieren past in de moderne tijd waarin medewerkers meer onafhankelijk, bewust en vaak specialistisch opgeleid zijn. Een medewerkersparticipatie kan leiden tot extra (ver-)binding.

Eigen vermogen versterken niet eenvoudig

Hoe fraai deze opsomming van mogelijkheden ook is, in de praktijk blijkt het voor de meeste MKB bedrijven niet eenvoudig te zijn het eigen vermogen te versterken. Er zijn geen ‘eenvoudige’ loketten voor eigen vermogen zoals die er zijn voor vreemd vermogen (via banken en de non-bancaire kredietverstrekkers). Er is geen loket voor de MKB onderneming met een balanstotaal van € 300.000, die bijvoorbeeld behoefte heeft aan een eigen vermogensverbetering van € 50.000. Het ontbreken van zo’n loket voor eigen vermogen ‘drijft’ ondernemers dus automatisch naar de markt van vreemd vermogen.

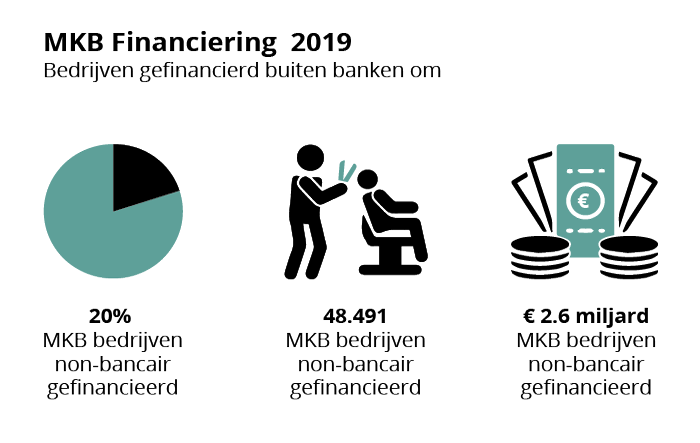

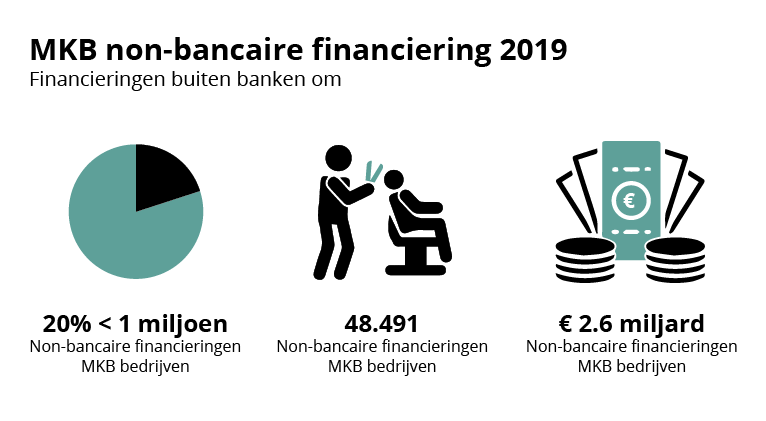

Financieringsgraad te hoog door vreemd vermogen

Vreemd vermogen is goedkoop, fiscaal aantrekkelijk en goed verkrijgbaar. Dat heeft geleid tot een hoge financieringsgraad (dus lage solvabiliteit) van MKB ondernemingen. Gevolg: het financiële uithoudingsvermogen is aangetast én kan niet eenvoudig worden hersteld. Een dilemma dat vraagt om nadere aandacht.

Toegang eigen vermogensversterking MKB verbeteren

Een verbetering van de eigen vermogenspositie van MKB bedrijven leidt tot een verbetering van het financiële uithoudingsvermogen, hetgeen vervolgens de toegang tot overige financiering verbetert. Daarom gaan wij in het blog van volgende week nader in op de vraag: op welke wijze zou voor het MKB de toegang tot eigen vermogensversterking verbeterd kunnen worden?

Blijf op de hoogte

Elke week de non bancaire financiële ontwikkelingen, trends en toekomst via ons volgen? Schrijf je dan in voor onze blog en ontvang deze elke week in je postbus.

Sparen is leuk. Veel mensen vinden dat. In de loop der tijd zie je je reserve groeien. Je kunt daardoor na verloop van tijd mooie dingen kopen waar je al die tijd voor gespaard hebt. Eenmaal gewend om te sparen wordt voor velen het sparen een doel op zich. Interessant, want dan komt er vaak een extra aspect om de hoek: met een goed rendement op het spaargeld groeit dat op den duur vanzelf. Tsja, vroeger wel, maar dat is voorbij met de huidige spaarrentes.

Sparen is leuk. Veel mensen vinden dat. In de loop der tijd zie je je reserve groeien. Je kunt daardoor na verloop van tijd mooie dingen kopen waar je al die tijd voor gespaard hebt. Eenmaal gewend om te sparen wordt voor velen het sparen een doel op zich. Interessant, want dan komt er vaak een extra aspect om de hoek: met een goed rendement op het spaargeld groeit dat op den duur vanzelf. Tsja, vroeger wel, maar dat is voorbij met de huidige spaarrentes.

Alternatief is anders dan gewoon. Anders is afwijkend van het bekende. En wat afwijkend is wordt met argwaan bekeken. Veel mensen houden vast aan het verleden, aan het bekende. Maar… ontwikkeling en groei bestaan bij de gratie van loslaten, inzicht, durf en innovatie. Zoals de term ‘alternatief’ wordt geassocieerd met ‘afwijkend’ wordt de term vernieuwend geassocieerd met hip, interessant, het ontdekken waard. De term alternatieve financiering roept mogelijk die verkeerde associatie op. Daarom spreekt SMF consequent over ‘het nieuwe financieren’ of ‘non-bancair financieren’.

Alternatief is anders dan gewoon. Anders is afwijkend van het bekende. En wat afwijkend is wordt met argwaan bekeken. Veel mensen houden vast aan het verleden, aan het bekende. Maar… ontwikkeling en groei bestaan bij de gratie van loslaten, inzicht, durf en innovatie. Zoals de term ‘alternatief’ wordt geassocieerd met ‘afwijkend’ wordt de term vernieuwend geassocieerd met hip, interessant, het ontdekken waard. De term alternatieve financiering roept mogelijk die verkeerde associatie op. Daarom spreekt SMF consequent over ‘het nieuwe financieren’ of ‘non-bancair financieren’.

MKB ondernemers krijgen ondanks de steunmaatregelen nog steeds moeilijk krediet. Een aanvraag doen kost veel papierwerk, de regelingen zijn complex en er moet een liquiditeitsprognose afgegeven worden die nu lastig te maken is. Ook is er bij de banken te weinig personeel met voldoende kennis om te helpen en gaan bestaande klanten voor.

MKB ondernemers krijgen ondanks de steunmaatregelen nog steeds moeilijk krediet. Een aanvraag doen kost veel papierwerk, de regelingen zijn complex en er moet een liquiditeitsprognose afgegeven worden die nu lastig te maken is. Ook is er bij de banken te weinig personeel met voldoende kennis om te helpen en gaan bestaande klanten voor.

De coronacrisis ontwricht de maatschappij. Sociale quarantaine, onderwijs aan de keukentafel, openbaar vervoer gehalveerd, musea gesloten, restaurants en café’s dicht, evenementen uitgesteld, sport opgeschort, muziek en verenigingsleven liggen stil. De gewone mens is verdoofd, verdwaasd, in zekere zin gedesoriënteerd. En intussen staan mensen in de gezondheids- en zorgsector en alle daaraan gerelateerde toeleveringen en diensten onder hoogspanning en verrichten zij indrukwekkende prestaties. Dat gezegd hebbende is er niet alleen zorg om gezondheid van mensen, maar óók om de gezondheid en overlevingskansen van bedrijven. De crisis is per direct ontaard in een voor bedrijven levensbedreigende liquiditeitscrisis. Waar haal je NU geld vandaan als de combinatie van bankfinancieringen, overheidsmaatregelen en non-bancaire financieringen onvoldoende soelaas biedt? Brainstorm met je collega’s en durf onorthodoxe maatregelen te nemen.

De coronacrisis ontwricht de maatschappij. Sociale quarantaine, onderwijs aan de keukentafel, openbaar vervoer gehalveerd, musea gesloten, restaurants en café’s dicht, evenementen uitgesteld, sport opgeschort, muziek en verenigingsleven liggen stil. De gewone mens is verdoofd, verdwaasd, in zekere zin gedesoriënteerd. En intussen staan mensen in de gezondheids- en zorgsector en alle daaraan gerelateerde toeleveringen en diensten onder hoogspanning en verrichten zij indrukwekkende prestaties. Dat gezegd hebbende is er niet alleen zorg om gezondheid van mensen, maar óók om de gezondheid en overlevingskansen van bedrijven. De crisis is per direct ontaard in een voor bedrijven levensbedreigende liquiditeitscrisis. Waar haal je NU geld vandaan als de combinatie van bankfinancieringen, overheidsmaatregelen en non-bancaire financieringen onvoldoende soelaas biedt? Brainstorm met je collega’s en durf onorthodoxe maatregelen te nemen.

De eerste maatregelen om ondernemers te ondersteunen, zijn bekend gemaakt. En dat zijn er veel. Banken en non-bancaire financiers hebben regelingen om uitstel te krijgen op rente- en aflossingsbetalingen en de overheid heeft een pakket met maatregelen aangekondigd. Maar hoe kun je hier nu het beste gebruik van maken?

De eerste maatregelen om ondernemers te ondersteunen, zijn bekend gemaakt. En dat zijn er veel. Banken en non-bancaire financiers hebben regelingen om uitstel te krijgen op rente- en aflossingsbetalingen en de overheid heeft een pakket met maatregelen aangekondigd. Maar hoe kun je hier nu het beste gebruik van maken?

Recente reacties