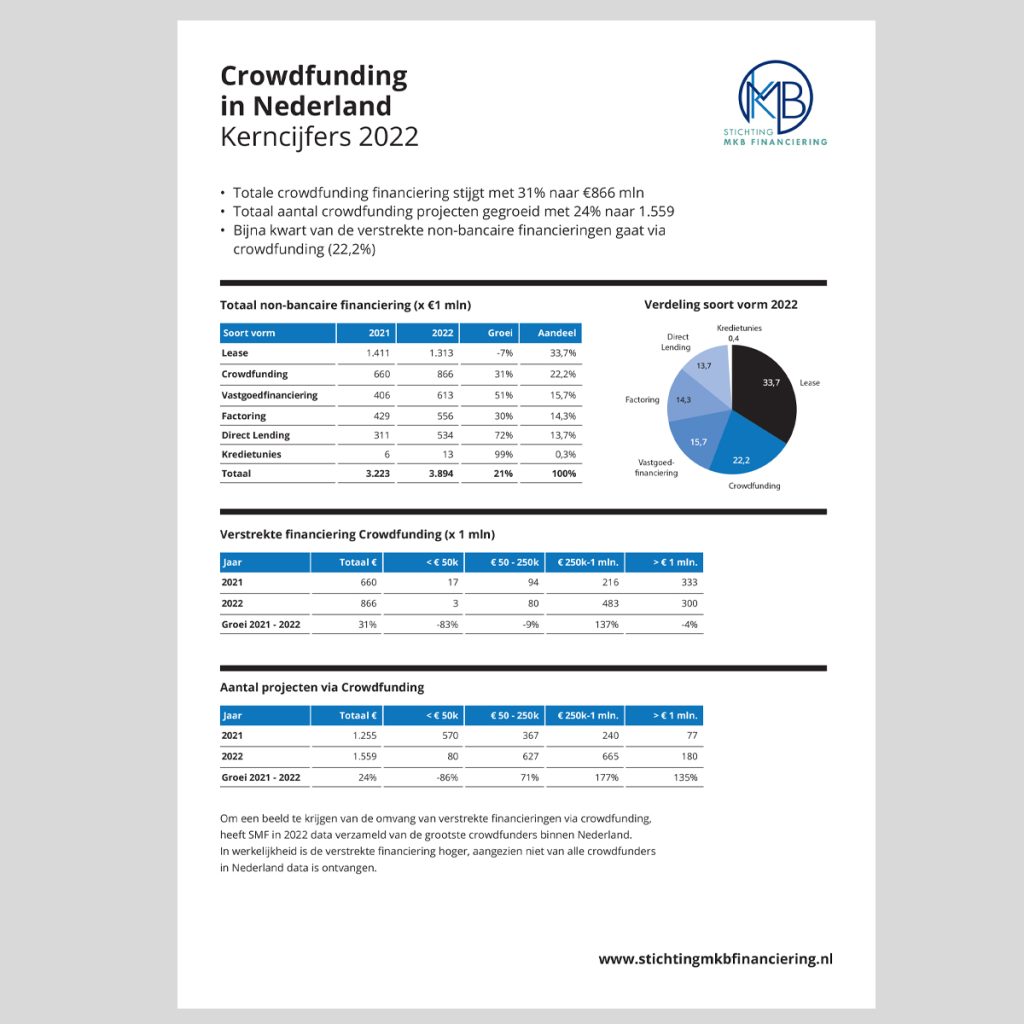

Uit het onderzoek naar de ontwikkeling van de zakelijke non-bancaire financiering in Nederland dat SMF in juni publiceerde bleek dat de omvang van de non bancaire financiering (€ 2,6 miljard) zó groot is geworden dat niet meer gesproken wordt van alternatieve financiering, maar van non-bancaire financiering. De groei vindt plaats in alle delen van de financieringsmarkt van het MKB (zowel de kleine financieringen als ook de grotere miljoenenverstrekkingen). Tevens werd geconstateerd dat met name bij de financieringsvolumes tot € 1 miljoen het volume van de bancaire financieringen jaarlijks afneemt versus een toename van non-bancaire verstrekkers. De non-bancaire financiers nemen de financieringsrol van de banken in dat segment langzaam maar zeker over.

Uit het onderzoek naar de ontwikkeling van de zakelijke non-bancaire financiering in Nederland dat SMF in juni publiceerde bleek dat de omvang van de non bancaire financiering (€ 2,6 miljard) zó groot is geworden dat niet meer gesproken wordt van alternatieve financiering, maar van non-bancaire financiering. De groei vindt plaats in alle delen van de financieringsmarkt van het MKB (zowel de kleine financieringen als ook de grotere miljoenenverstrekkingen). Tevens werd geconstateerd dat met name bij de financieringsvolumes tot € 1 miljoen het volume van de bancaire financieringen jaarlijks afneemt versus een toename van non-bancaire verstrekkers. De non-bancaire financiers nemen de financieringsrol van de banken in dat segment langzaam maar zeker over.

Het aanbod van financiering is groot en divers geworden, waardoor het voor ondernemers niet altijd duidelijk is waar zij het beste een financiering kunnen aanvragen. De rol van gespecialiseerde financieringsadviseurs wordt in deze markt belangrijker. Zij kunnen de MKB ondernemer begeleiden in hun zoektocht naar financiering. In eerder gepubliceerde blogs hebben wij de verschillende aanbieders van financiering besproken. Onderstaand is een samenvattend overzicht, verdeeld over 4 groepen, opgenomen. Tenslotte is een tabel toegevoegd: dit geeft antwoord op de vraag welke aanbieders gespecialiseerd zijn in welke obligo’s (omvang van bedragen).

Voor het overzicht onderscheiden wij 4 hoofdgroepen van geldverstrekkers:

1. Non-bancaire geldverstrekkers

Hieronder rekenen wij de financiers die onderwerp waren van het onderzoek van SMF:

- Crowdfunding / crowd finance

- Direct lending / investeringsplatforms

- Kredietunies

- Factoring

- Leasing

- Vastgoed financiering

- MKB beurs

2. Keten- en transactie financieringen

Hieronder vallen allerlei (creatieve) financieringsoplossingen die partijen in de keten, binnen hun transacties, met elkaar overeenkomen.

- Leverancierskrediet; hieronder valt niet alleen het gewone leverancierskrediet. Een leverancier kan ook in een éénmalige transactie medefinancieren d.m.v. een vendorloan (verkoop onroerend goed, verkoop onderneming, verkoop machines, etc.)

- Afnemersfinanciering: Afnemers die vooruit betalen financieren het werkkapitaal van een onderneming.

- Fiscus: met de fiscus kan men bij achterstand soms goede afbetalingsregelingen overeenkomen. Belangrijk is dat de fiscus “als gewone financier” volledig wordt geïnformeerd en betrokken.

3. Eigen netwerk

Ook het eigen netwerk kan een heel creatieve bron van financiering zijn. Onder deze categorie scharen wij

- Eigen inbreng van de ondernemer

- FFF: Family, Friends en Fans

- WNP: Werknemersparticipatie

- Informal investors

- “collega” ondernemers: andere ondernemers uit het eigen netwerk die elkaar helpen

4. Overige traditionele verstrekkers

In bovenstaande categorieën zijn al enkele langer bestaande geldverstrekkers vermeld (zoals factor- en lease maatschappijen). De nog niet genoemde traditionele verstrekkers zijn

- Banken en

- Participatiemaatschappijen

Wie is jouw financieringspecialist?

Het aanbod van financiering is groot. Door het grote aantal verschillende financiers is het de vraag: Wie is SPECIALIST in welk obligo? Immers, voor een financiering van € 10.000 kun je beter niet aankloppen bij een bank. Voor een financiering van € 10 miljoen moet je niet bij een Kredietunie zijn. In onderstaande tabel hebben wij d.m.v. sterren aangegeven tot welke partijen je het beste kan richten. Hierbij zij opgemerkt dat het een indicatieve indeling betreft.

Aanstal sterren

Blanco : Betreffende geldverstrekker richt zich niet of niet primair op deze obligo’s

∗ : Binnen de groep van deze geldverstrekkers zijn er (enkele) financiers te vinden die betreffende obligo’s verstrekken.

∗∗ : deze obligo’s vormen een belangrijke groep voor deze verstrekker

∗∗∗ : In deze obligo’s is de betreffende geldverstrekker een specialist

|

|

< € 50k

|

< € 250k |

< € 1 mln |

< € 2,5 mln |

< € 10 mln |

> € 10 mln |

| Non-bancair |

Toelichting |

|

|

|

|

|

|

| Crowdfunding |

|

∗

|

∗∗

|

∗∗∗

|

∗∗∗

|

|

|

| Direct lening / investeringsplatforms |

Platforms hebben verschillende doelgroepen.

Er zijn platforms die zich beperken tot € 50.000,

er zijn platform die starten vanaf € 500.000.

Per categorie zijn er specialisten |

∗∗∗

|

∗∗∗

|

∗∗∗

|

∗∗∗

|

∗∗

|

∗

|

| Kredietunie |

|

∗∗∗

|

∗∗∗

|

|

|

|

|

| Factoring |

Kan per factormij verschillen |

∗

|

∗∗

|

∗∗

|

∗∗∗

|

∗∗∗

|

∗∗∗

|

| Leasing |

Kan per leasemaatschappij verschillen |

∗∗∗

|

∗∗∗

|

∗∗∗

|

∗∗

|

∗∗

|

∗

|

| MKB Beurs |

|

|

|

|

∗∗∗

|

∗∗∗

|

∗∗

|

| Vastgoedfinanciering |

|

∗

|

∗∗∗

|

∗∗∗

|

∗∗∗

|

∗∗

|

|

|

|

|

|

|

|

|

|

| Keten / transactie |

|

|

|

|

|

|

|

| Leveranciers |

|

∗∗∗

|

∗∗

|

|

|

|

|

| Afnemers |

|

∗∗∗

|

∗∗

|

|

|

|

|

| Fiscus |

|

∗∗∗

|

∗∗

|

|

|

|

|

|

|

|

|

|

|

|

|

| (Eigen) netwerk |

|

|

|

|

|

|

|

| Eigen inbreng |

|

∗∗∗

|

∗∗

|

∗

|

|

|

|

| FFF |

|

∗∗∗

|

∗∗∗

|

∗∗

|

|

|

|

| WNP |

WNP is primair een arbeidsvoorwaarde |

∗

|

∗

|

∗

|

|

|

|

| Informal investors |

|

∗∗

|

∗∗

|

∗∗

|

∗

|

|

|

| Ondernemers |

|

∗∗∗

|

∗∗

|

|

|

|

|

|

|

|

|

|

|

|

|

| Traditioneel |

|

|

|

|

|

|

|

| Bank |

Kleine obligo’s worden met standaard-producten bediend |

|

∗

|

∗

|

∗∗

|

∗∗∗

|

∗∗∗

|

| Participatiemaatschappijen |

|

|

|

∗

|

∗∗

|

∗∗∗

|

∗∗∗

|

Ga voor minimaal 3 sterren

Dit overzicht sluit aan bij de gesignaleerde trend in de markt: de non-bancaire financiers zijn op dit moment in toenemende mate de specialisten voor financieringen tot € 1 miljoen en zij spelen in het segment tussen € 1 en € 2,5 miljoen een steeds belangrijkere rol. In de grotere financieringsvolumes spelen de banken vooralsnog een dominante rol.

Ben je dus op zoek naar passende financiering check het bovenstaande schema en ga dan minimaal voor 3 sterren!

Blijf op de hoogte

Elke week de non-bancaire financiële ontwikkelingen, trends en toekomst via ons volgen? Schrijf je dan in voor onze blog en ontvang deze elke week in je postbus.

Alternatief is anders dan gewoon. Anders is afwijkend van het bekende. En wat afwijkend is wordt met argwaan bekeken. Veel mensen houden vast aan het verleden, aan het bekende. Maar… ontwikkeling en groei bestaan bij de gratie van loslaten, inzicht, durf en innovatie. Zoals de term ‘alternatief’ wordt geassocieerd met ‘afwijkend’ wordt de term vernieuwend geassocieerd met hip, interessant, het ontdekken waard. De term alternatieve financiering roept mogelijk die verkeerde associatie op. Daarom spreekt SMF consequent over ‘het nieuwe financieren’ of ‘non-bancair financieren’.

Alternatief is anders dan gewoon. Anders is afwijkend van het bekende. En wat afwijkend is wordt met argwaan bekeken. Veel mensen houden vast aan het verleden, aan het bekende. Maar… ontwikkeling en groei bestaan bij de gratie van loslaten, inzicht, durf en innovatie. Zoals de term ‘alternatief’ wordt geassocieerd met ‘afwijkend’ wordt de term vernieuwend geassocieerd met hip, interessant, het ontdekken waard. De term alternatieve financiering roept mogelijk die verkeerde associatie op. Daarom spreekt SMF consequent over ‘het nieuwe financieren’ of ‘non-bancair financieren’.

Recente reacties