Bevlogenheid is de basis van vernieuwing en vooruitgang. Het zijn de scherpe geesten met grote betrokkenheid op “hun” onderwerp, die met grote know how en ongebreidelde overtuiging verbetering nastreven en daardoor revolutionaire vernieuwing realiseren. Vaak worden zij pas achteraf gezien, erkend en geprezen. Namen als Henry Ford en Steve Jobs zijn wereldberoemd. Zo ook kent onze eigen geschiedenis markante voorbeelden als Philips en Daf uit de industriële tijd. Maar ook de moderne tijd kent prachtige voorbeelden als Binck en Adyen. Vernieuwers voegen iets toe aan de bestaande orde en stuwen altijd de hele markt op naar een hoger niveau. Dit was, dit is en dit zal zo blijven. Vraag is altijd: wanneer wordt het gezien?

Bevlogenheid is de basis van vernieuwing en vooruitgang. Het zijn de scherpe geesten met grote betrokkenheid op “hun” onderwerp, die met grote know how en ongebreidelde overtuiging verbetering nastreven en daardoor revolutionaire vernieuwing realiseren. Vaak worden zij pas achteraf gezien, erkend en geprezen. Namen als Henry Ford en Steve Jobs zijn wereldberoemd. Zo ook kent onze eigen geschiedenis markante voorbeelden als Philips en Daf uit de industriële tijd. Maar ook de moderne tijd kent prachtige voorbeelden als Binck en Adyen. Vernieuwers voegen iets toe aan de bestaande orde en stuwen altijd de hele markt op naar een hoger niveau. Dit was, dit is en dit zal zo blijven. Vraag is altijd: wanneer wordt het gezien?

Innovatie financiële sector door crisis

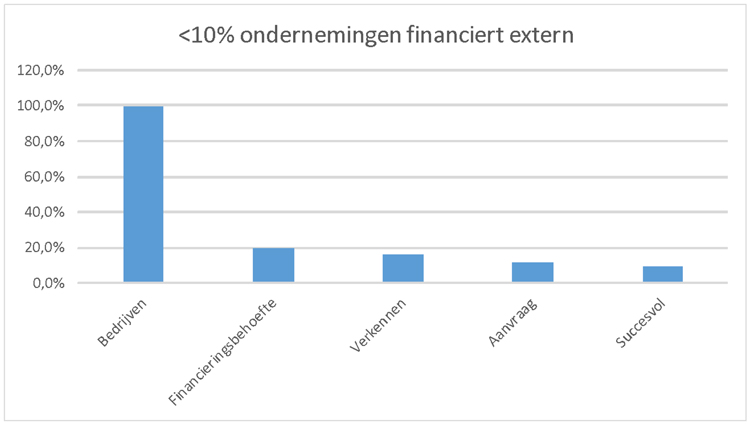

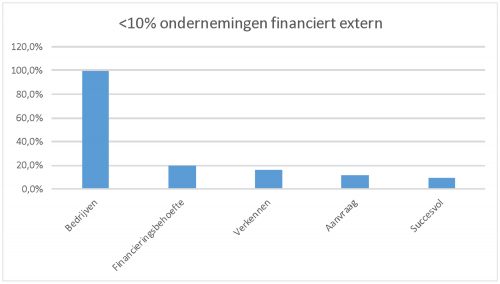

De vorige economische crisis startte in 2007 als bankencrisis. De crisis was ernstig, voor veel bedrijven leidde dit tot faillissement. Maar de crisis bracht ook vernieuwing in de sector waar de oorsprong lag: de financiële sector is ingrijpend gewijzigd. Niet alleen banken zelf hebben een verandering ondergaan, er zijn veel nieuwkomers, vernieuwers en fintechs bijgekomen. In de financiering van MKB ondernemers is een geheel nieuw landschap ontstaan. Nieuwe financiers als Qredits en andere direct lenders, crowdfunders, kredietunies en vernieuwende factormaatschappijen zijn ontstaan en enorm gegroeid. SMF publiceert binnenkort haar nieuwe onderzoek naar de marktontwikkelingen 2019. Inmiddels blijkt dat voor financieringen tot € 1 miljoen in 2019 circa 22% van de bedrijven zich non-bancair financiert. Als de groei zich in dit tempo voortzet zou over 3 jaar de grens van 50% in zicht kunnen komen. Zo is uit de crisis van 2007 een geweldige innovatie ontstaan in de financiële sector. Vraag is of deze innovatie op dit moment voldoende wordt gezien en erkend…

Steunmaatregelen bereiken niet alle ondernemingen

Corona heeft op dit moment de wereld veranderd. Wereldwijd nemen overheden ingrijpende maatregelen om de gezondheidsrisico’s in te dammen. Aanvankelijk zijn de maatregelen er op gericht de bewegingen van mensen in te dammen. Een operatie die rechtstreeks het hart van de economie raakt: iedereen wordt letterlijk op afstand gezet: plots staan mensen ver van elkaar, verenigingsleven en evenementen vallen stil en (kleine) ondernemingen worden geheel of gedeeltelijk stilgelegd. De draconische maatregelen hebben gelukkig effect, maar het offer is groot. Los van menselijk leed richten wij ons in deze blog op het effect voor MKB ondernemers. Er is voldoende over geschreven, zij betalen op dit moment de prijs. De overheid realiseert zich dit terdege en heeft van meet af aan compenserende maatregelen ingevoerd. De maatregelen worden daarenboven voortdurend verbreed en verbeterd. De snelheid van handelen verrast positief. Door de omvang van de behoefte aan ondersteuning is thans de uitvoering van de maatregelen een nieuwe uitdaging. Hoe bereik je alle bedrijven die zijn getroffen? Hier ligt een nieuw pijnpunt.

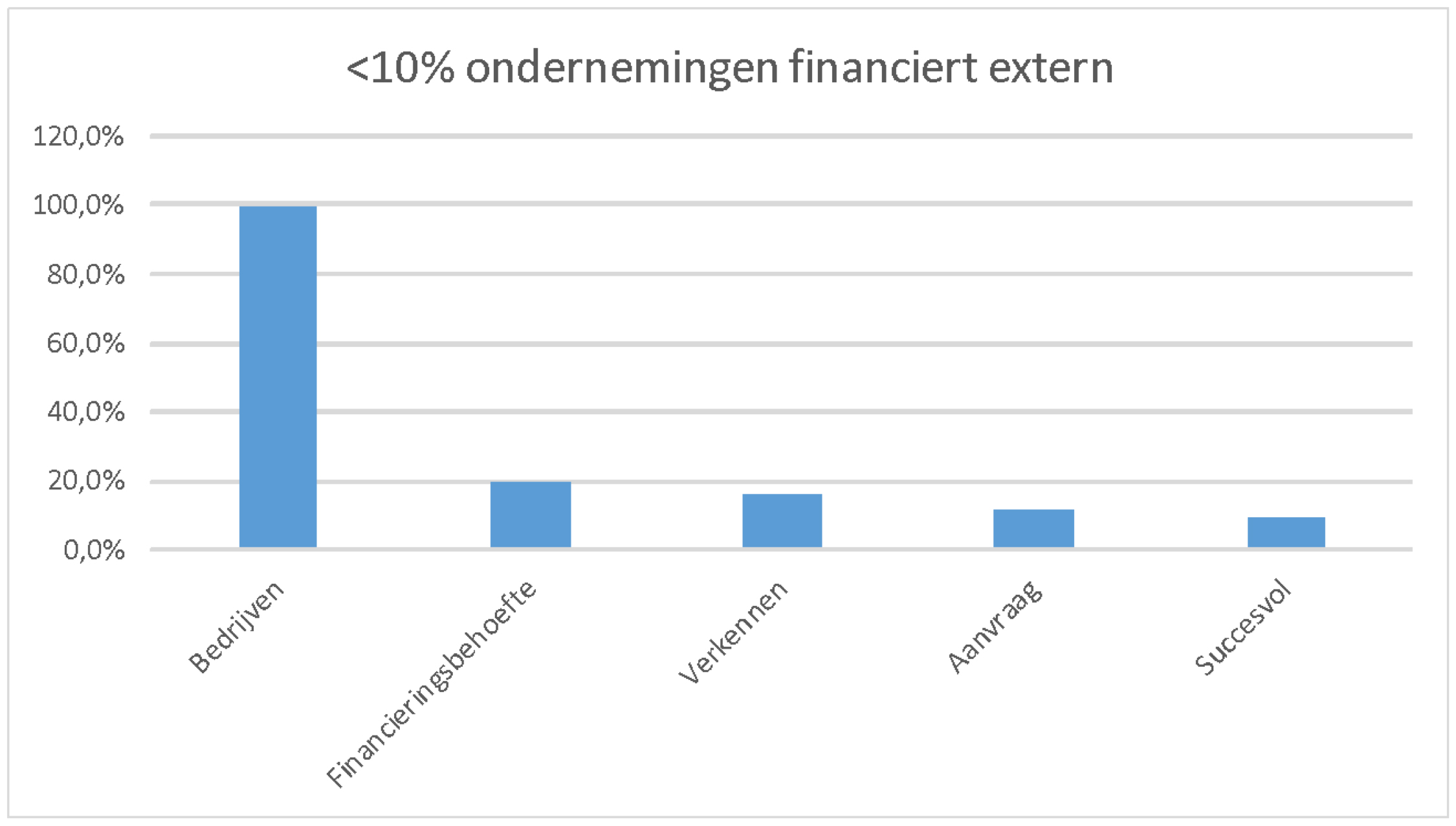

‘Bijna kwart van het MKB met financiering minder dan € 1 miljoen heeft geen toegang tot de loketten van de uitvoerders van de corona steunmaatregelen van de overheid’

Non bancaire financiers kan MKB helpen

Voor bijna een kwart van de MKB’ers is de financiële noodhulp nauwelijks of geheel niet bereikbaar. De reden is de keuze wie de uitvoerders van de maatregelen zijn: banken en oude bekende financiële dienstverleners, en de manier waarop de maatregelen worden vormgegeven. De grootste aantallen ondernemers zijn MKB bedrijven met financieringen minder dan € 1 miljoen. Bijna kwart van het MKB met financiering minder dan € 1 miljoen heeft geen toegang tot de loketten van de uitvoerders van de corona steunmaatregelen van de overheid. Wie wél toegang heeft tot díe groep van bedrijven zijn de non bancaire financiers. Behalve Qredits hebben deze non-bancaire financiers geen, of slechts beperkte, toegang tot bijvoorbeeld de extra funding die de overheid in het kader van Corona verschaft. Voor tientallen duizenden ondernemers in Nederland is het daarom te hopen dat de Overheid ook de erkende non bancaire financiers toevoegt aan de lijst van uitvoerders van de overheidsmaatregelen. Zij staan immers in de markt, zij bereiken een substantieel deel van de doelgroep. De erkende non bancaire financiers zijn bevlogen om deze uitdaging op te pakken. Maak ze niet vleugellam, laat ze vliegen!

Blijf op de hoogte

Elke week de non bancaire financiële ontwikkelingen, trends en toekomst via ons volgen? Schrijf je dan in voor onze blog en ontvang deze elke week in je postbus.

Sparen is leuk. Veel mensen vinden dat. In de loop der tijd zie je je reserve groeien. Je kunt daardoor na verloop van tijd mooie dingen kopen waar je al die tijd voor gespaard hebt. Eenmaal gewend om te sparen wordt voor velen het sparen een doel op zich. Interessant, want dan komt er vaak een extra aspect om de hoek: met een goed rendement op het spaargeld groeit dat op den duur vanzelf. Tsja, vroeger wel, maar dat is voorbij met de huidige spaarrentes.

Sparen is leuk. Veel mensen vinden dat. In de loop der tijd zie je je reserve groeien. Je kunt daardoor na verloop van tijd mooie dingen kopen waar je al die tijd voor gespaard hebt. Eenmaal gewend om te sparen wordt voor velen het sparen een doel op zich. Interessant, want dan komt er vaak een extra aspect om de hoek: met een goed rendement op het spaargeld groeit dat op den duur vanzelf. Tsja, vroeger wel, maar dat is voorbij met de huidige spaarrentes.

Februari… en het woord van 2020 is al bekend: vermogensrendementsheffing.

Februari… en het woord van 2020 is al bekend: vermogensrendementsheffing.

Dinsdag 28 januari 2020 heeft het CBS de

Dinsdag 28 januari 2020 heeft het CBS de

{kind=link}

{kind=link}

Recente reacties